Inntektstap

Inntekter uten og med skaden

1. Bruk av programmet

Lovhjemmel for erstatningen er skadeserstatningsloven § 3-1.

Erstatningen ble innført med endringen i skadeserstatningloven i 1973. Siktemålet ble da å utmåle "Full erstatning". I Ot.prp.nr.4 (1972-1973) side 15 heter det:

"Departementet er enig med Erstatningslovkomitéen i at erstatningsutmålingen fortsatt må ta som utgangspunkt at hele det økonomiske tap skal erstattes. Riktignok er det ofte særegne vansker og usikkerhet for så vidt angår tapsberegningen på dette område. Siktepunktet bør likevel være å utmåle en erstatning som dekker det økonomiske tap."

Inntektstap erstattes som differansen mellom inntekter uten og med skaden. Programmet beregner etter nettometoden. Det gjøres fradrag for skatt på postene, slik at det er nettotapet som erstattes.

Etter lovens § 3-1, 3. ledd gjøres det fradrag for sykepenger, trygdeytelser, pensjoner m.v.

Tapspostene er tredelt. Først påført tap frem til oppjørstidspunket. Påført tap er skattepliktig. Deretter tap frem til pensjonsalder, og til sist tap av pensjon. De to sistnevnte tap er skattefrie, men det vil påløpe såkalt skatteulempe.

Det er hjelpemetoder for beregning av alderspensjon. Skatteoppgjør kan settes direkte inn i beregningen. Skattepåslaget kan endres til også å omfatte fremtidstapet.

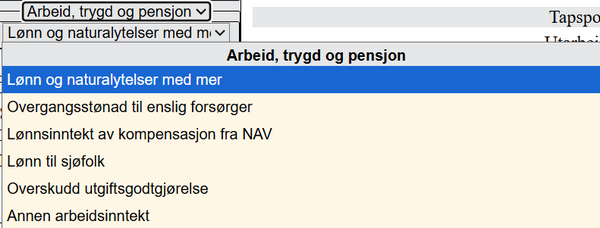

2. Tema eller poster

Tema tilsvarer tema hos Skatteetaten. Disse er "Arbeid, trygd og pensjon", "Bank, lån og forsikring", "Bolig og eiendeler", "Næring", "Familie og helse", "Finans", "Gave og arv" og "Andre forhold".

Før inntektsåret 2020 var det registrering av poster, og ikke tema. Etter 2020 fikk de fleste skatteytere skattemelding basert på tema.

Progammet skifter automatisk mellom poster og tema etter hvilket tapsår som beregnes.

Skadelidtes skatteoppgjør, som ligger på Skatteetaten, kan settes direkte inn i programmet. Se nærmere Skatteoppgjør.

Ellers angis skatteklasse og om skadelidte har krav på finnmarksfradrag eller skattebegrensning. Fra og med 2019 er skatteklasse 2 fjernet.

Skattebegrensning på fremtidstapet er til en stor grad avhengig av skadelidtes formue. Ved oppgjøret vil erstatningen bli formue. Men det kan også dreie seg om formue utenom erstatningen. Disse spørsmål behandles under "Forutsetninger".

Personinntektsdelen behandles som både erstatnings- og skatterelevant. Alminnelig inntekt kun som skatterelevant. Kapitalinntekter faller utenfor begrepet erverv og behandles bare som skatterelevant.

Posten legges til et enkelt år, eller flere år fremover.

Påført tap og fremtidig tap legges til frem til pensjonsåret. Pensjonstap til levealder.

"Endre fremover" gir mulighet for prosentvis årlig endring av beløpet. For fremtidstap er dette er mindre aktuelt fordi kapitaiseringsrenten er en realrente.

Posten legges til eller slettes uten eller med skaden.

Det velges mellom morarente eller avsavnsrente under registrering av "Skadelidt".

Før påkrav kan det tilkjennes avsavnsrente. Rt. 2002 s. 71 satte avsavnsrente til mellom 3 og 4 %. Rt. 2003 s. 1358 til 5 %

3. Påført tap, fremtidig tap og pensjonstap

Skillet mellom disse er den valgte oppgjørsdatoen og pensjonsalderen.

Skillet mellom påført og fremtidig tap går ved tidspunktet for endelig oppgjør, det tidspunkt det oppnås enighet om den erstatning skadelidte skal ha. Er det tvist om retten til erstatning eller om erstatningsutmålingen, er skillet tidspunktet for domsavsigelsen, Rt. 2006 s. 684 avsnitt 30.

"Ved skade på person ytes blant annet erstatning for lidt skade og tap i fremtidig erverv, jf. skadeserstatningsloven § 3-1 første ledd. Skillet mellom de to erstatningsformene trekkes i norsk rett ved det tidspunkt det oppnås enighet om den erstatning skadelidte skal ha. Er det tvist om retten til erstatning eller om erstatningsutmålingen, er skillet tidspunktet for domsavsigelsen."

Påført tap for hvert år tillegges skattepåslag, - bruttofisering, og renter regnet fra medio tapsåret til oppgjørsdato. Renter regnes bare av nettotapet, ikke av skattepåslaget.

Fremtidig tap og pensjonstap kapitaliseres til oppgjørsåret, og tillegges skatteulempe.

Gå til året som behandles med piltastene eller med nedtrekksmenyen.

4. Renter og diskonto

Påført tap

Påført netto inntektstap for hvert år tillegges renter. Renten regnes fra 1. juli i tapsåret og til oppgjørsdato.Utgangspunktet er at krav på renter krever hjemmel.

Den alminnelige forsinkelsesrente (Morarente) er Lov om renter ved forsinket betaling § 2. Renten løper fra forfallsdag når denne er fastsatt i forveien, og ellers fra 30 dager etter at fordringshaveren har sendt skyldneren skriftlig påkrav med oppfordring om å betale.

I forsikringssforhold gjelder Lov om forsikringsavtaler § 8-4 Sikrede har krav på rente av sitt tilgodehavende når det er gått to måneder etter at melding om forsikringstilfellet ble sendt til forsikringsforetaket. Skal forsikringsforetaket erstatte sikredes utlegg, inntrer renteplikten tidligst to måneder etter at utlegget er gjort.

Et erstatningsansvar kan omfatte krav om rente Rt. 2002 s. 71 (Avsavnsrente). Rt. 2002 s. 71 satte avsavnsrente til mellom 3 og 4 %. Rt. 2003 s. 1358 til 5 %

Utenfor erstatningstilfellene beror det på en konkret vurdering, Rt. 2014 s. 501.

Fremtidig tap

Fremtidig inntektstap regnes til pensjonsdatoen.

I vurderingen av skadelidtes fremtidige inntekter med og uten skaden tas det utgangspunkt i pengeverdien i det året skadeoppgjøret finner sted. Det er fordi kapitaliseringsrenten etter forskriften § 1 er en realrente der det er gjort fratrekk for forventet inflasjon.

Etter pensjonsdato må det registreres fremtidig pensjonstap. Det finnes hjelpeberegning for alderspensjon under alderspensjon.

Årlige fremtidige tap diskonteres til oppgjørsåret med valgt kapitaliseringsrente etter ligningen: Diskontert verdi = årets tap multiplisert med (1+r)-n+0,5. Hvor er r kapitaliseringsrenten(normalt 2,5 % delt på 100) og n er antall år frem i tid. Minus betyr å dividere på tallet som opphøyes. Det trekkes et halvt år fra n - midt i året 0,5 fordi erstatningen forbrukes jevnt over året.

Som standard er kapitaliseringsrenten 2,5 %. Forskrift om kapitaliseringsrente.

Erstatning for personskade og tap av forsørger fastsettes som hovedregel til en engangssum Kapitaliseringsrenten er en realrente skadeserstatningsloven § 3-9. En realrente er en antatt nominell rente i erstatningsperioden minus forventet inflasjon i den samme perioden. Hvis den antatte nominelle renten for perioden for eksempel er 4 prosent, og den forventede inflasjonen utgjør 2 prosent, vil realrenten være 2 prosent.

At kapitaliseringsrenten er realrente betyr at fremtidige tap beregnes i faste priser, og ikke i løpende.

Pensjonstap erstattes fra pensjonsdato til levealder, for så å bli diskontert ned til oppgjørstidspunktet.

Også pensjonstapet er en sammenligning mellom skadelidtes inntekter og pensjoner med og uten skaden som pensjonist.

5. Skatt

Erstatning for påført inntektstap er skattepliktig. Se nærmere skattepåslag(bruttofisering).

Fremtidig inntektstap og pensjonstap tillegges skatteulempe. Se nærmere skatteulempe.